ضريبة الدخل او ضريبة الارباح التجارية والصناعية سابقا – تخيل أنك تقود شركتك نحو تحقيق أهدافك ، ولكنك تواجه سنويًا تحدي حساب وضبط ضريبة الدخل بطريقة قانونية وفعّالة .

هل تعتقد أن ضريبة الدخل مجرد رقم يُحسب في نهاية العام ؟ فكر مرة أخرى ! في هذا المقال ، نضع بين يديك دليلًا عمليًا مبسطًا يوضح كيفية التعامل مع ضريبة الدخل، بدءًا من تحليل التبرعات والإهلاك ، مرورًا بمصاريف التأسيس ، وصولاً إلى فهم الشرائح الضريبية وآلية سداد المستحقات .

فهم الربح المحاسبي الضريبي ومكوناته فى ضريبة الدخل

الربح المحاسبي الضريبي يمثل القاعدة الأساسية التي تعتمد عليها الشركات لحساب الضريبة المستحقة ، يتم احتسابه بدءًا من الربح المحاسبي الوارد في قائمة الدخل، مع إجراء التعديلات اللازمة لاستبعاد المصروفات غير المسموح بها وإضافة الإيرادات التي لم تُحتسب في المحاسبة.

الربح المحاسبي الضريبي = الربح المحاسبي من قائمة الدخل + التعديلات الضريبية.

الإيرادات المعترف بها ضريبياً

- مبيعات المنتجات والخدمات العائد الناتج عن الانشطة الاساسية للشركة .

- إيرادات الاستثمار الارباح المحققة من عقارات مؤجرة أو فوائد بنكية أو اسهم .

- الإيرادات الأخرى مثل الأرباح الرأسمالية الناتجة عن بيع الأصول او مصادر دخل اخري للشركة .

هل توجد إيرادات غير معترف بها ضريبيًا ؟

هناك انواع من الإيرادات لا تدخل ضمن الربح المحاسبي الضريبي. وهذه الايرادات تشمل :

- الإيرادات الشخصية: وهي الإيرادات التي تخص المالك أو المديرين شخصيًا ولا ترتبط بالنشاط التجاري.

- المساعدات أو المنح الحكومية: التي تتلقاها الشركة دون ارتباط مباشر بالنشاط الأساسي للشركة.

المصروفات غير المعترف بها ضريبيًا : تجنب الأخطاء الشائعة

عند إعداد الإقرار الضريبي، يجب الانتباه إلى بعض المصروفات التي لا يتم الاعتراف بها ضريبيًا لتجنب الوقوع في أخطاء شائعة. تشمل هذه المصروفات:

- المصاريف الشخصية : مثل المصاريف الخاصة بالمديرين والتي لا تتعلق بالنشاط.

- الغرامات والعقوبات : الغرامات القانونية لا تعتبر مصروفًا ضريبيًا.

- المصاريف غير المؤيدة بمستندات : أي مصاريف لم يتم توثيقها بفواتير رسمية أو إيصالات.

- الفوائد على القروض المخصصة لتوزيعات الأرباح.

- المصاريف المرتبطة بإيرادات معفاة من الضريبة.

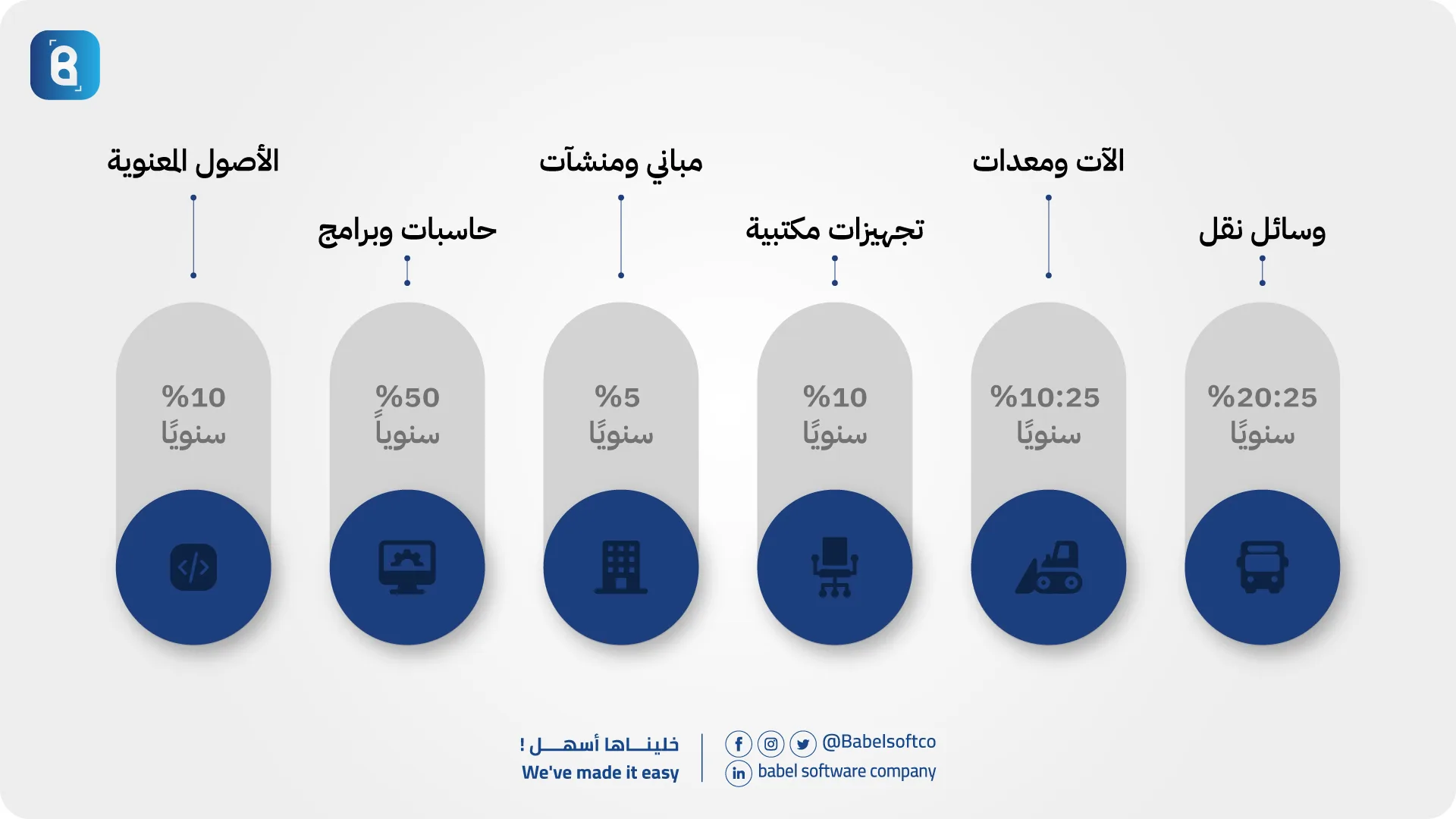

هل إهلاك الأصول الثابتة مصروف معترف به؟

إهلاك الأصول الثابتة مصروف معترف به ولكن بشروط. فتشمل المصاريف المسموح بها الإهلاك المحاسبي للأصول ولكن وفقًا لقانون الضرائب رقم 91 لسنة 2005 يعترف القانون المصري بالإهلاك المحاسبي كأحد المصاريف القابلة للخصم وفقا لنسب الإهلاك المسموح بها وهي كالتالي :

مباني ومنشآت

الآت ومعدات

وسائل نقل

تجهيزات مكتبية

الأصول المعنوية

حاسبات وبرامج

التبرعات مصروفات قابلة للخصم!

يُعترف بالتبرعات المقدمة للجهات المعتمدة وفقًا للمادة 23 من قانون الضرائب رقم 91 لسنة 2005 كمصروفات قابلة للخصم وفق الحدود التالية:

- التبرعات للجمعيات والمؤسسات الأهلية تُخصم بحد أقصى 10% من صافي الربح السنوي.

- التبرعات للحكومة ووحدات الإدارة المحلية تُخصم بالكامل دون حد أقصى.

مصاريف التأسيس ايضاً مصروف معترف به لكن بشروط

مصاريف التأسيس ويقصد بها التكاليف التي تحملتها الشركة أثناء مرحلة الإنشاء وقبل بدء النشاط الفعلي. وفقًا للمادة 25 من قانون الضرائب رقم 91 لسنة 2005 .

يتم توزيع هذه المصاريف على عدة سنوات بدلاً من خصمها مرة واحدة لتحقيق التوازن المالي .

حيث ينص القانون على ان يتم توزيع مصاريف التأسيس على فترة تتراوح من 2 : 5 سنوات .

للتعرف على التوجية المحاسبي لمصاريف التأسيس .. اضغط هنا

ما هي مصاريف التأسيس المقبولة؟

- تكاليف تسجيل الشركة

- الرسوم القانونية لتأسيس الشركة

- الإيجارات المدفوعة قبل بدء التشغيل

- تكاليف دراسات الجدوى

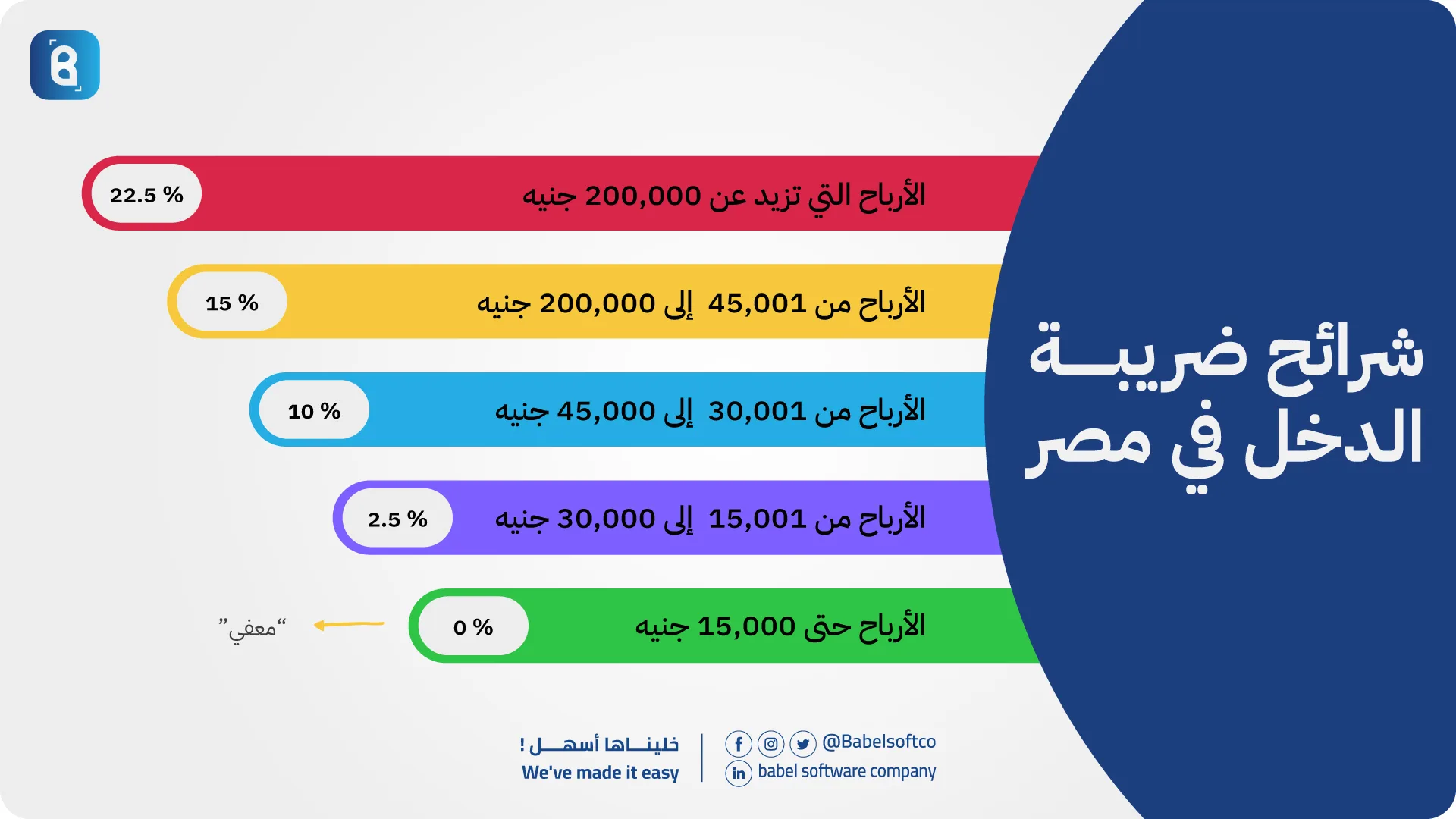

الشرائح الضريبية وكيف تؤثر على حسابات شركتك؟

تُحدد ضريبة الدخل وفقًا للشرائح الضريبية التي تعتمد على صافي الربح المحاسبي الضريبي للشركة. تختلف الشريحة الضريبية بناءً على صافي الربح، وتُطبق نسبة الضريبة على كامل صافي الربح الذي يقع ضمن تلك الشريحة.

حاليًا، تشمل الشرائح في مصر وفقًا للمادة 8 من قانون الضرائب رقم 91 لسنة 2005.

الأرباح التي تزيد عن 200,000 جنيه نسبة 22.5%.

الأرباح حتى 15,000 جنيه 0% معفاة من الضريبة

الأرباح من 15,001 إلى 30,000 جنيه نسبة 2.5%.

الأرباح من 30,001 إلى 45,000 جنيه نسبة 10%.

الأرباح من 45,001 إلى 200,000 جنيه نسبة 15%.

كيف تُحسب ضريبة الدخل؟ (مثال عملي)

لنفترض أن شركتك لديها إيرادات : 1,000,000 جنيه . ومصروفات: 600,000 جنيه ، ومن ضمن هذه المصروفات 50,000 جنيه مصروفات غير معترف بها ضريبيًا!.

احتساب الربح المحاسبي:

الربح المحاسبي = الإيرادات – المصروفات .

إذاً 1,000,000 – 600,000 = 400,000 جنيه.

تعديل الربح المحاسبي إلى الربح المحاسبي الضريبي:

الربح المحاسبي الضريبي = الربح المحاسبي + المصروفات غير المعترف بها.

إذاً 400,000 + 50,000 = 450,000 جنيه.

تحديد الشريحة الضريبية:

الربح المحاسبي الضريبي (450,000 جنيه) يقع في شريحة أكثر من 200,000 جنيه.

إذاً نسبة الضريبة كما ذكرنا في جدول الشرائح في الاعلي = 22.5%.

قيمة الضريبة = 450,000 × 22.5% = 101,250 جنيه.

إذاً قيمة الضريبة المستحقة على الشركة هي 101,250 جنيه.

ماهو التوجيه المحاسبي لإثبات إستحقاق ضريبة الدخل أو ضريبة ارباح الشركات

اقفال حساب ضريبة الخصم والاضافة المدين او الخصم من المنبع؟

عند الرجوع لموضوع إدارة ضريبة الخصم والإضافة في شركات المقاولات، تجد أنه تم خصم ضريبة من مستخلص الأعمال بقيمة 24,994.94 جنيه. هذه الضريبة تُعتبر خصم من المنبع او تحت حساب ضريبة الدخل جزءًا من الالتزامات الضريبية المقتطعة مسبقاً ويتم تسويتها مع ضريبة الدخل المستحقة فى نهاية كل عام.

ما هو التوجيه المحاسبي لسداد ضريبة أرباح الشركات؟

التعامل مع ضريبة الدخل ليس مجرد التزام قانوني، بل هو فرصة لتنظيم الأمور المالية للشركة بشكل أكثر احترافية. باستخدام الأدوات المناسبة مثل برنامج بابل، يمكن للشركات إدارة الضرائب بفعالية وتقليل المخاطر المرتبطة بالأخطاء المحاسبية الشائعة.

ملف PDF ورشة عمل لفحص ضريبة دخل شركات المقاولات

للمهتمين بتفاصيل أعمق حول فحص ضريبة الدخل لشركات المقاولات، سواء المتعلقة بالعقود طويلة الأجل أو قصيرة الأجل، نقدم ملفًا شاملاً بصيغة PDF يتضمن مواد ورشة عمل متخصصة.

يحتوي الملف على شرح مفصل للإجراءات المحاسبية والقانونية وأمثلة عملية وأفضل الممارسات لضمان الامتثال الضريبي. هذا الملف يعد مرجعًا قيمًا يساعد الشركات في تفادي المخاطر الضريبية اضغط هنا لتحميل الملف

الفحص والمعالجة الضريبية لنشاط المقاولات في مصر PDF

في ختام هذا المقال، نقدم لكم كتابًا شاملًا يتناول بالتفصيل الفحص والمعالجة الضريبية لنشاط المقاولات في مصر، بما في ذلك العقود طويلة الأجل وقصيرة الأجل.

يُعتبر هذا الكتاب دليلًا عمليًا يساعد شركات المقاولات والاستثمار العقاري على فهم الجوانب الضريبية المتعلقة بإيراداتها وتكاليفها ، مع التركيز على تطبيق القوانين المصرية بفعالية ودقة.

ماذا ستجد في الكتاب ؟

- شرح تفصيلي لطريقة احتساب الضريبة باستخدام نسبة الإنجاز.

- أمثلة عملية توضح الفروق بين الربح المحاسبي والربح الضريبي.

- نصائح عملية لتجنب الأخطاء الشائعة أثناء الفحص الضريبي.

- حلول لتحديات إعداد الإقرارات الضريبية للشركات.