تعلم ارشفة المستندات بشكل عملي المعروف ب (الأرشفة الإلكترونية)هي عملية استخدام تقنيات المعلومات والاتصالات لتنظيم وحفظ واسترجاع الوثائق الإلكترونية لتفادي اعين المتطفلين .

تعلم طرق ارشفة المستندات بشكل علمي

- الأرشفة الإلكترونية: هي استخدام تقنيات المعلومات والاتصالات لتنظيم وحفظ واسترجاع الوثائق الإلكترونية بطريقة آمنة وسريعة.

- الأرشفة الورقية: هي جمع وترتيب وتخزين الوثائق الورقية في ملفات مفهرسة ومرقمة بالأرقام والتواريخ.

- الأرشفة المختلطة: هي دمج بين الأرشفة الإلكترونية والورقية، حيث يتم تحويل بعض الوثائق الورقية إلى صور أو ملفات إلكترونية، والاحتفاظ ببعضها الآخر كورق.

ما هي ابسط طريقة لحفظ مستنداتي بشكل عملي

من خلال مقال تعلم ارشفة المستندات بشكل عملي سوف نشرح سند الصرف النقدي كمثال لدورة محاسبية بداية من إنشاء السند واستكمال الشكل القانوني للسند ثم ارشفته وكيفية الرجوع اليه .

موضوع الارشفة مهم جدا يجب على كل محاسب ان يهتم به ويتقنه لانه يعكس الانطباع عن احترافية المحاسب فى عمله بالاضافة لذلك يساعدك على الوصول الى المعلومة بشكل سهل وسريع .

الدورة المستندية :-

عبارة عن ( سندات قبض نقدي – صرف نقدي – قبض شيكات – صرف شيكات – سند تسوبة عهدة – سند تسوية عام – سند قيد يومية )

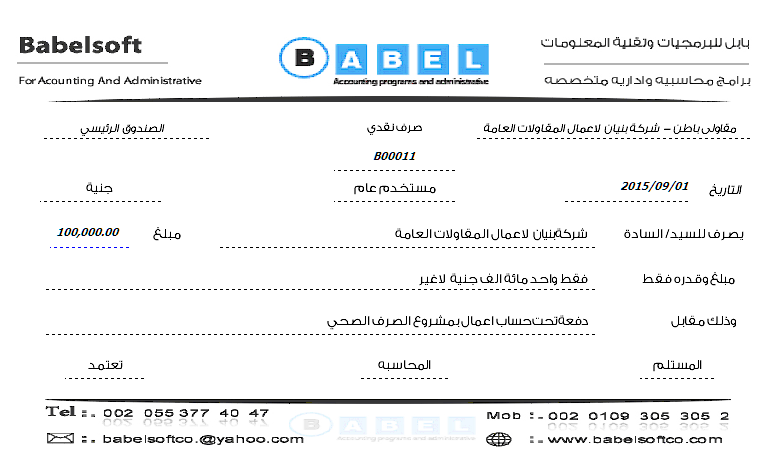

الشكل العام لسند الصرف النقدي

ما هي الشروط الواجب توافرها فى الشكل العام لسند الصرف النقدي

1-يحتوي على هيدر وفوتر الشركة

2-يجب ان يكون سندات الصرف مرقمة بسريال يبدأ من …… إلى ……….

3-يجب توافر التوقيعات المطلوبة من (مستلم – محاسبة – مراجعة – الاعتماد)

4–مراقبة تسلسل السندات نلاحظ من الشكل المرفق ان رقم السند B00011 معنى ذلك ان هناك 10 سندات صرف نقدي حررت الى الآن

ماذا تفعل فى حالة إلغاء سند لأي ظرف من الظروف

يتم إحضار السند الأصلي والكتابة عليه بخط عريض ملغي باللون الأحمر ويوقع عليه بالإلغاء من الشخص المسئول

ما هي الخطوات الواجب اتباعها لصرف دفعة بمبلغ 100,000$ لمقاول

1- يقوم المحاسب بصرف المبلغ بناء على امر صرف من الجهة المختصة وتسليم المبلغ الى الشركة او المندوب وتوقيعه بالاستلام.

2- التاكد من مرفقات السند المطلوبة مهمة جدا لكي يقوم المراجع المختص بالمراجعة

- امر الصرف الداخلي من الجهة المسئولة

- سند قبض من الجهة المستلمة

- صورة من البطاقة او الهوية للشخص المستلم

- تفويض من الشركة للمندوب باستلام المبلغ

- ان كانت الدفعة مخصصة لاعمال محددة يرفق صورة من فاتورة الاعمال

3- يقوم المحاسب بكتابة عدد المرفقات على وجه سند الصرف النقدي وارساله الى المحاسب المختص بالمراجعة.

4- يقوم المحاسب المراجع باعداد التوجية المحاسبي للسند والتأكد من المرفقات

الطرف المدين هو (مقاولي الباطن – شركة بنيان لاعمال المقاولات العامة)

الطرف الدائن هو (نقدية بالصندوق – الصندوقالرئيسي) من مكتبة الاسئلة توجد العديد من التوجيهات المحاسبية الخاصة بمحاسبة المقاولات

5- ارسال السند بمرفقاته الى المدير المالي او الجهة التى تعتمد السند يقوم بالمراجعة والتوقيع فى خانة تعتمد.

6- تسجيل السند بالدفاتر المختصة (اليومية العامة – دفاتر الاستاذ) .

7- يوجه السند الى ارشيف الحسابات لارشفة السند بمرفقاته.

كيف يتم حفظ السند داخل الارشيـــف

فى الارشيف يتم عمل ملفات لكل نوع من السندات مسلسلة بحسب السندات هناك ملفات اسمها سندات الصرف النقدي بداخلها سندات مسلسلة من B00001 الى B00010

حسب المثال المرفق يتم وضع السند الحالى B00011 داخل الملف عند امتلاء الملف بسندات الصرف النقدي يتم الكتابة عليه من الخارج سندات صرف نقدي من B00001 الى B00011 وفتح ملف جديد من B00012 الى ….

ما هى الخطوات المتبعة للوصول الى مرفقات سند داخل الارشيف

بفرض ان هناك اختلاف على استلام مبلغ سند الصرف النقدي 100,000 مع المقاول

1- نقوم بطباعة كشف حساب للمقاول شركة بنيان لاعمال المقاولات كما هو موضح وحصر المبلغ سنجد ان المبلغ مسجل مع سند صرف نقدي رقم B00011

2- الذهاب الى قسم سندات الصرف النقدي والبحث عن الملف المكتوب عليه من الخارج رقم السند واستخراجه واخذ صورة من المرفقات وتسليمها للجهة المختصة

3- عند تسليم السند الاصلي بمرفقاته يتم ترك نموذج استلام مرفقات مكان تسلسل السند بالملف موقع عليه من الشخص الذي استلم السند وعدد المرفقات والغاء النموذج بعد ارجاع السند بمرفقاته

مقالات قد تعجبك