في عالم المقاولات فيه كابوس بيطارد أصحاب الشركات : المشروع يخلص ونسلم الموقع للاستشاري ونيجي نقفل الحسابات نلاقي الشركة خسرانة أو طالعة يا دوب جايبة مصاريفها !

السؤال هنا : الفلوس راحت فين ؟ الحديد اتسرق ؟ ولا العمالة كانت أزيد من اللازم ؟ ولا إحنا حرقنا أسعار في المناقصة ؟ الإجابة على كل الأسئلة دي مستحيل تلاقيها لو بتتعامل مع حسابات الشركة كلها كأنها مركز واحد .

هنا بيظهر السلاح السري للشركات الناجحة : مراكز التكلفة (Cost Centers)

في الدليل ده هنشرحلك إزاي تقسم مشروعك لمراكز تكلفة وإزاي تسيطر على تكاليف المشروعات الهندسية بند بند وهنضرب مثال عملي على حساب تكلفة المتر مسطح مبانى عشان الصورة توضح بالكامل.

يعني إيه مراكز التكلفة في شركات المقاولات ؟

تخيل إن شركتك ماسكة 3 مشاريع في نفس الوقت : (مدرسة في التجمع ومستشفى في زايد وعمارة سكنية في الشروق).

لو المحاسب بيسجل كل مصاريف الأسمنت والرواتب في دفتر واحد عمرك ما هتعرف أي مشروع فيهم اللي بيكسبك وأي مشروع بيخسرك !

مركز التكلفة (Cost Center): هو ببساطة إنك بتعتبر كل مشروع شركة مستقلة جوا شركتك.

ولأن المقاولات تفاصيلها كتير إحنا بنقسم المشروع نفسه لمراكز تكلفة فرعية. يعني :

- مركز تكلفة رئيسي : مشروع مستشفى زايد

- مركز تكلفة فرعي 1 : مبنى العيادات الخارجية

- مركز تكلفة فرعي 2 : مبنى الإدارة

- تحليلي أدق : ( أعمال الحفر، أعمال الخرسانات، التشطيبات ) .

كده لو حصل عجز مالي الإدارة هتعرف فوراً إن أعمال الخرسانات في مبنى العيادات هي اللي سحبت فلوس أكتر من الميزانية وتتدخل قبل فوات الأوان

إزاي بنحسب تكاليف المشروعات الهندسية ؟

عشان نظام مراكز التكلفة ينجح لازم محاسب الموقع واللي اتكلمنا عن دوره الخطير في مقال الهيكل التنظيمي لشركة مقاولات ناجحة) يوجه المصاريف صح.

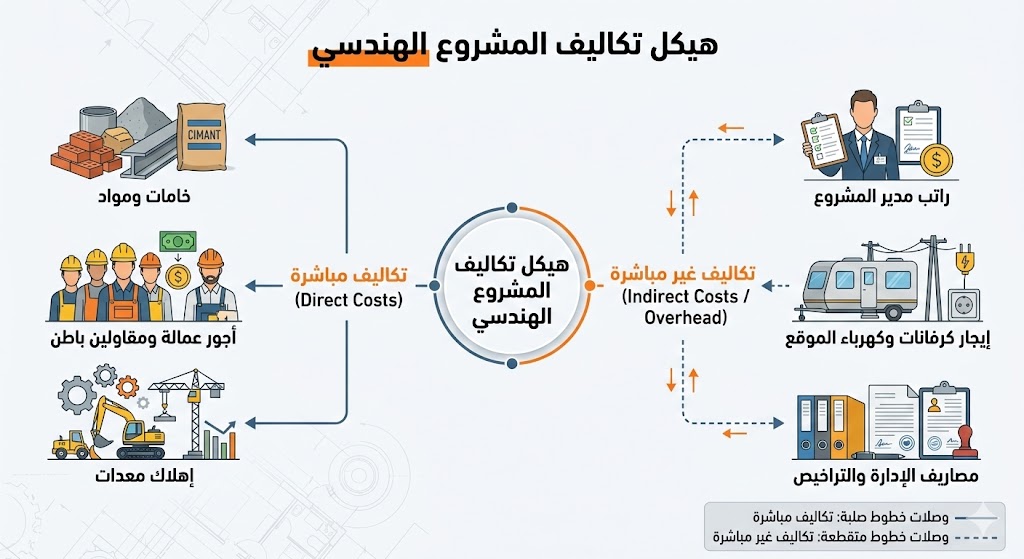

تكاليف المشروعات الهندسية بتنقسم لنوعين أساسيين :

أ. التكاليف المباشرة (Direct Costs):

ودي الفلوس اللي بتتصرف صراحة على بند معين في المشروع زي :

- الخامات والمواد : (الأسمنت، الحديد، الطوب) اللي رايحة صراحة لصبة سقف معين

- أجور العمالة ومقاولي الباطن : يوميات العمال اللي شغالين في البند ده

- إهلاك المعدات : إيجار اللودر أو الونش اللي شغال في الموقع ده بالذات

ب. التكاليف غير المباشرة ( Indirect Costs / Overhead ):

ودي المصاريف الخفية اللي بتخدم المشروع كله بس مقدرش أربطها ببند واحد زي :

راتب مدير المشروع ومهندسين الموقع

إيجار الكرفانات وفواتير كهرباء – الموقع – ومصاريف البوفيه

بتتعالج إزاي ؟ بتتوزع في نهاية كل شهر بنسبة وتناسب ( Allocation ) على كل بنود المشروع عشان نعرف التكلفة الحقيقية الصافية

علاقة مراكز التكلفة بـ المستخلصات

هنا بقى بتظهر فايدة إنك تكون رابط كل أجزاء الإدارة ببعضها.

تخيل إنك بتقدم للمالك مستخلص جاري عشان تقبض دفعة من فلوسك

الاستشاري اعتمدلك ” نسبة إنجاز” معينة.

لو إنت مش رابط المستخلص ده بـ مركز التكلفة بتاع البند مش هتعرف أبداً : هل الفلوس اللي هتقبضها من المستخلص ده بتغطي التكلفة اللي إنت صرفتها فعلاً على البند ولا لأ ؟

غياب مراكز التكلفة بيخليك تصرف فلوس المشروع أ على المشروع ب ( تداخل سيولة ) وتكتشف الكارثة في نهاية المطاف !

إزاي تعمل حساب تكلفة المتر مسطح مبانى ؟

عشان نطبق الكلام ده عملي أكتر سؤال بيتسأل في السوق هو: المتر بيكلف كام؟ لو مفيش عندك مراكز تكلفة قوية المهندس هيضرب رقم تقديري وممكن يلبس الشركة في الحيط

لكن بالنظام المحاسبي السليم حساب تكلفة المتر مسطح مبانى بيتم كالتالي :

- حصر التكاليف المباشرة : بنجمع (تكلفة الحفر + الأساسات + الهيكل الخرساني + المباني + المحارة والتشطيبات الأساسية) الخاصة بالمبنى ده فقط (مركز التكلفة الفرعي).

- إضافة التكاليف غير المباشرة : بنحمل نصيب المبنى ده من مصاريف الإدارة والتراخيص.

- المعادلة : (إجمالي التكاليف السابقة ÷ إجمالي مساحة مسطح المبنى بالكامل).

الرقم اللي هيطلعلك ده هو تكلفة المتر الفعلية.

بناءً عليه تقدر تحط هامش الربح بتاعك وأنت مطمن وتقدم سعرك في أي مناقصة وأنت عارف إنك مش هتخسر

الخلاصة

دلوقتي إحنا فهمنا إزاي نقسم المشروع لـ “مراكز تكلفة” عشان نمسك المصاريف ونسيطر عليها..

بس يا ترى، إزاي نأسس الهيكل المالي الأساسي اللي هيستقبل كل الأرقام دي من البداية ؟ أو بمعنى أصح : إزاي نكود الحسابات ونعمل شجرة حسابات متفصلة بالملي على مقاس شركات المقاولات ومتربطة صح بمراكز التكلفة ؟

ده بالظبط اللي هنشرحه بالتفصيل (وبالنماذج العملية) في مقالنا الجاي : دليل إعداد شجرة حسابات شركات المقاولات.. خليك متابع !