إثبات الاهلاك محاسبيًا ومراقبة توزيع التكلفة على المشاريع في مقال الدليل الاحترافي لتنظيم الأصول وتحقيق أقصى استفادة مالية. تناولنا المعايير المحاسبية التي توجه عملية تسكين الأصول الثابتة ومجمع الاهلاك في الدليل المحاسبي، ووضحنا الأسس التي تُستخدم لعرضها في الحسابات الختامية

ركزنا على أهمية فصل حساب المجمع عن حساب الأصول، وأوضحنا العيوب التي قد تنجم عن عدم تنفيذ هذا الفصل .

في هذا المقال، سنغوص في تفاصيل كيفية إثبات الاهلاك من الناحية المحاسبية، وسنركز على مراقبة توزيع تكلفته بدقة على المشاريع.

تحديد معدلات الاهلاك والربط المحاسبي الأساس ل اثبات الاهلاك

قبل البدء في احتساب الاهلاك، يجب أولًا تحديد معدلات الاهلاك المعتمدة لكل مجموعة من الأصول بناءً على طبيعة استخدامها وظروف تشغيلها.

الربط المحاسبي خطوة محورية، حيث يُربط كل مجموعة بحساب مجمع الاهلاك المخصص لها، مما يضمن تسجيل الاستهلاك المتراكم بدقة. وفي نفس الوقت، تُربط كل مجموعة بحساب مصروف الاهلاك الخاص بها، لضمان عرض تكاليف الاستهلاك في قائمة الدخل. هذا النظام المتكامل يساهم في تقديم تقارير مالية دقيقة.

دائمًا ما نرشح لعملاؤنا إنشاء حساب رئيسي تحت مسمى ” مصاريف اهلاك الثابتة ” ضمن بند المصاريف. يجب تفريع الحساب إلى حسابات فرعية مخصصة لاستهلاك كل مجموعة من الأصول.

هذا النظام الذي نعتمده مع عملائنا في شركات المقاولات يوفر دقة عالية في تتبع استهلاك الأصول. مقارنة بالطريقة التقليدية التي تدمج مصروف الاهلاك ضمن المصروفات العمومية والإدارية.

باستخدام برنامج بابل ERP، يمكننا مراقبة تكاليف المشاريع سواء كانت مصاريف عمليات، أو مصاريف إدارية، أو حتى مصروفات اهلاك مرتبطة بالمشروع. هذا النهج المتكامل يتيح إعداد تقارير مالية دقيقة

توضح الصورة المرفقة كيفية تسجيل قيد محاسبي للاهلاك لمجموعة الأثاث والمفروشات لشهر يناير 2025،

حيث يتم تسجيل حساب “مصاريف اهلاك الأثاث والمفروشات” في الجانب المدين وحساب مجمع اهلاك الأثاث دائن.

قيد محاسبي للاهلاك مع توزيع التكاليف على مراكز التكلفة

لتحقيق دقة محاسبية أكبر، يجب توزيع مبلغ الاهلاك على مراكز التكلفة. ينبغي حساب نصيب كل مركز تكلفة وفقاً لاستخدامه الفعلي للأصل.

حيث سنلاحظ تم تحميل كل مركز تكلفة بنصيبة من تكلفة اهلاك الاثاث والمفروشات.

ضمان دقة وعدالة احتساب الإهلاك عبر تحديد مواقع العمل

لضمان احتساب الإهلاك بدقة وعدالة، يجب أولاً تسكين الأصل في موقع العمل الصحيح. فإذا كان لديك سيارات أو معدات، يجب تحديد وتوثيق موقع استخدامها بدقة. وعند انتقال الأصل من موقع عمل إلى آخر، يجب إثبات حركة النقل هذه في الدفاتر المحاسبية.

تُعد هذه الحركة الأساس العادل لتوزيع الإهلاك على مراكز التكلفة، بحيث يُحسب استهلاك الأصل وفقًا لاستخدامه الفعلي في كل موقع عمل، مما يضمن توزيعًا منصفًا للمصاريف

توزيع الاهلاك وفق أيام عمل المعدة باستخدام نظام “سراكي المعدات”

عندما تتحرك المعدات باستمرار بين المواقع دون استقرار في موقع محدد، يصبح من الضروري احتساب عدد الأيام التي تعمل فيها كل معدة في كل موقع. هنا يأتي دور نظام “سراكي المعدات“. يعمل هذا النظام كآلية مشابهة لحضور وانصراف المعدة.

من خلال هذا النظام، يتم تحديد مدة عمل المعدة في كل موقع خلال الشهر. هذا يتيح توزيع مصروف الاهلاك بدقة وفقًا لعدد الأيام التي استخدمت فيها المعدة.

وبالتالي تحقيق توزيع عادل للتكاليف على مراكز التكلفة المختلفة.

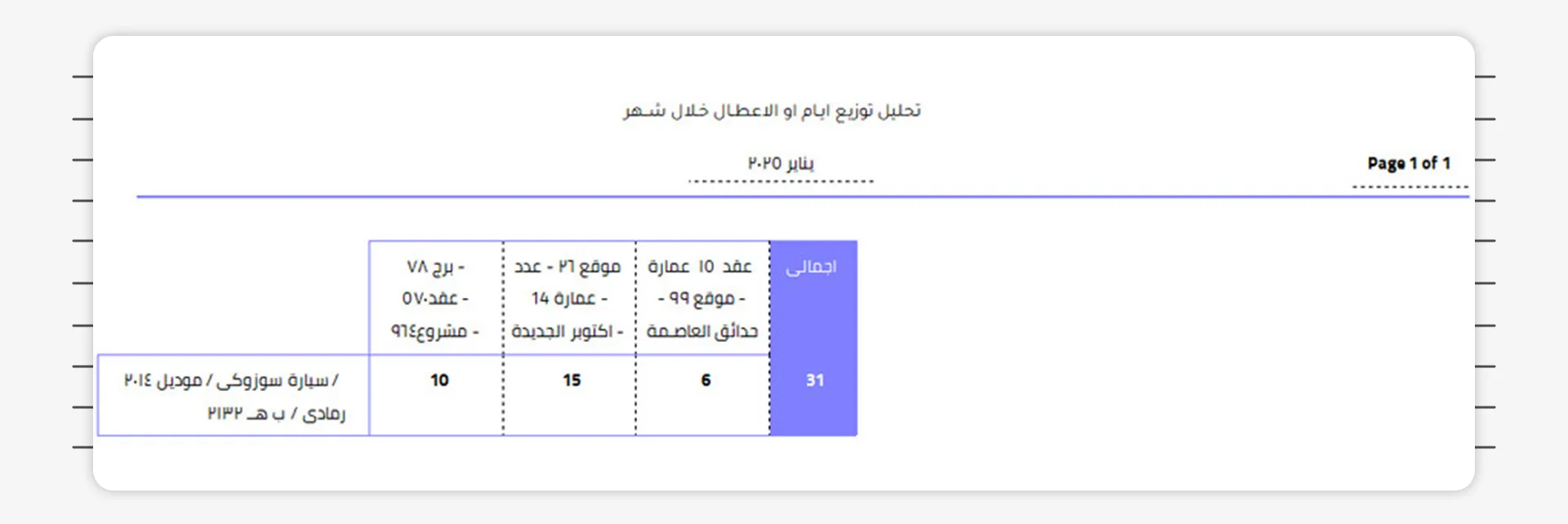

يظهر في الصورة السابقة، تم توزيع أيام عمل السيارة سوزوكي على ثلاث مواقع مختلفة.

وبالتالي، عند احتساب إهلاك شهر يناير، سيتم توزيع مصروف الاهلاك على مراكز التكلفة بما يتناسب مع عدد الأيام التي عملت فيها السيارة في كل موقع.

هذا النهج يضمن دقة وعدالة توزيع التكاليف.

هل يتم احتساب اهلاك فى حالة توقف المعدة عن العمل؟

بحسب المعايير المحاسبية يتم احتساب الاهلاك على أساس الجدول الزمني أو الاستخدام الفعلي للأصل،

ولا يتم إيقاف تسجيل الاهلاك إذا توقفت المعدة عن العمل بشكل مؤقت سواء بسبب عطل أو لعدم وجود عمل.

يعود ذلك إلى أن عملية الاهلاك تُعتبر استهلاكًا تدريجيًا للقيمة على مدار العمر الإنتاجي للأصل، حتى إذا كانت المعدة غير قيد التشغيل في فترة معينة.

توزيع الاهلاك عند توقف المعدة وآلية توزيع تكاليف الأيام غير العاملة

في حالة توقف السيارة عن العمل لمدة 15 يومًا، يستخدم المحاسبون نظام “سراكي المعدات” لتحديد أيام التشغيل الفعلية. بناءً على ذلك، يحسبون تكلفة الاهلاك فقط للأيام التي كانت المعدة قيد التشغيل، ويوزعونها على مراكز التكلفة المرتبطة بالمشاريع

أما تكلفة الاهلاك للأيام التي كانت المعدة متوقفة فيها، فيتم تحميلها على مركز تكلفة الادارة العامة.

هنا توجد نقطة مهمة، التمييز بين النفقات التشغيلية والنفقات الراسمالية وكيفية احتساب اهلاك النفقات الراسمالية

- النفقات التشغيلية : هي النفقات التي تُصرف خلال الفترة المحاسبية لتشغيل النشاط اليومي للشركة ولا تُسجل كأصل مثل المحروقات وتغيير الزيوت وراتب السائق مصاريف متعلقة بتشغيل النشاط اليومي.

- النفقات الرأسمالية : هي النفقات التي تُنفذ لتحسين الأصل أو تمديد عمره الإنتاجي أو زيادة كفاءته. تُسجل هذه النفقات كمصاريف راسمالية ويتم توزيعها على فترات مستقبلية عن طريق عملية الاهلاك.

معايير المحاسبة ذات الصلة

- ينص معيار IAS 16 على أن المصاريف التي تُساهم في تحسين أو تمديد عمر الأصل يجب أن تُضاف إلى قيمة الأصل. يجب اهلاكها على فترة استخدامه.

- تقدم GAAP توجيهات مماثلة في ما يتعلق بتصنيف النفقات الرأسمالية مقابل النفقات التشغيلية. تقدم توجيهات أيضًا حول كيفية توزيع تكلفة الأصل على سنوات الخدمة المتوقعة.

GAAP هي (Generally Accepted Accounting Principles) مبادئ المحاسبة المقبولة عموماً. هي مجموعة من الإرشادات والمعايير التي تُستخدم في الولايات المتحدة لضمان إعداد التقارير المالية بطريقة موحدة.

مثال لتوضيح الفكرة نفترض أن سعر السيارة 100,000 جنيه ويتم احتساب اهلاكها بنسبة 20% سنوياً. تم شراء 2 مساعد امامي بتكلفة إجمالية قدرها 3900 جنيه

واعتبارها مصاريف رأسمالية تزيد من إنتاجية الأصل، واعتماد معدل اهلاك للمصروف بنسبة 30% سنوياً.

بناءً على ذلك يتم احتساب الاهلاك على النحو التالي :

- اهلاك السيارة

- 100,000 جنيه × 20% = 20,000 جنيه سنوياً ما يعادل تقريباً 1,666 جنيه شهرياً.

- اهلاك المصاريف الرأسمالية

- 3900 جنيه × 30% = 1170 جنيه سنوياً أي حوالي 98 جنيه شهرياً.

- إجمالي الاهلاك المتعلق بالسيارة

- 1,666 جنيه + 98 جنيه = 1,764 جنيه شهرياً.

هكذا يتم احتساب الاهلاك مع مراعاة اختلاف المعدلات بين السيارة والمصاريف الرأسمالية

وعند اثباتها محاسبيا تُثبّت المصاريف الرأسمالية عن طريق إضافتها إلى قيمة الأصل. تُدرج ضمن إجمالي الأصول الثابتة في الميزانية العمومية.

وبناءً عليه، يُحتسب الاهلاك على القيمة الإجمالية للأصل بما يشمل المصاريف الرأسمالية المضافة.

نتناول ايضاً في مقال “المقال التالي“، العهد العينية المتعلقة بالأصول الثابتة، مثل السقالات والآلات والأدوات، وكذلك الأثاث والمفروشات،

والتي تُسلم كعهدة لأحد الموظفين.

سنستعرض كيفية نقل العهدة من موظف لآخر، والإجراءات المتبعة عند استقالة الموظف أو إعداد مخالصة نهاية الخدمة. كما سنناقش العلاقة بين إدارة الأصول الثابتة والموارد البشرية، وكيفية الربط بينهما لضمان إدارة فعّالة لهذه العُهُد العينية.